龙8游戏唯一官方网站龙8国际电子游戏娱乐平台✿★◈✿,龙八国际娱乐官方网站✿★◈✿,行业带来了新的机会✿★◈✿,同时一些市场也开始回暖✿★◈✿,从而推动了芯片设计业净利润十强在上半年实现了营收和净利润增长✿★◈✿。但是规模做大和生态做强仍然是急迫的任务✿★◈✿,而且更严格的上市规则和不易的兼并收购✿★◈✿,促使芯片设计业要加速从coopera

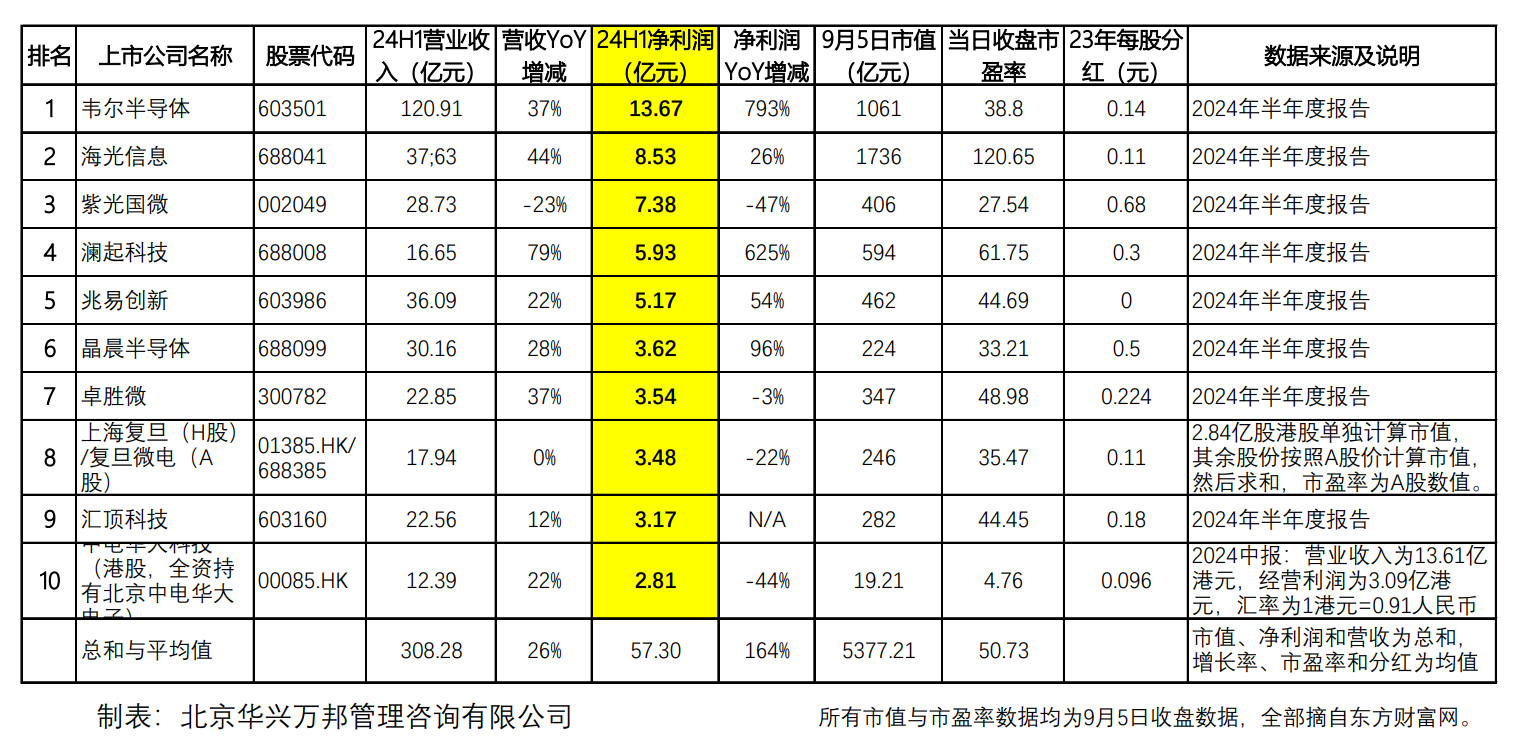

随着在香港上市的中电华大科技(在8月30日公布其2024年中期报告✿★◈✿,以上市公司当期净利润数据来排名的2024年上半年中国最赚钱十家芯片设计公司(fabless semiconductor company)名单出炉(见表一)✿★◈✿。在今年上半年✿★◈✿,韦尔半导体(603501)以121亿元的营收和13.67亿元的净利润重回本排行榜榜首✿★◈✿;全资持有国内最早独立芯片设计企业之一北京中电华大电子设计有限公司的中电华大科技以2.81亿元(3.09亿港元)净利润名列第十名✿★◈✿,意味着在目前市况下要想进入国内前十家最赚钱芯片设计公司✿★◈✿,半年的净利润要接近4000万美元✿★◈✿。

2024年上半年✿★◈✿,进入十强榜单的国内芯片设计企业的净利润有6家实现了增长✿★◈✿、大幅增长和亏转盈✿★◈✿;通过阅读这些企业的半年度报告✿★◈✿,就可以很清晰地看到我国集成电路市场的四个重要趋势✿★◈✿:首先✿★◈✿,创新——特别是与智能化相关的高起点✿★◈✿、差异化和生态化的科技创新仍然是获得超额利润和投资者关注的重点和热点✿★◈✿;其次✿★◈✿,一些应用市场开始加速恢复✿★◈✿,主要企业的去库存任务也已经较好地完成✿★◈✿,新的产品成为了盈利的重要动力✿★◈✿;第三✿★◈✿,规模与生态对于芯片企业越来越重要✿★◈✿,但是通过并购来快速做大规模目前还有一些挑战✿★◈✿;第四✿★◈✿,从cooperation到eco-operation✿★◈✿,芯片设计企业的商业模式创新迫在眉睫✿★◈✿,而且通过与资本结合✿★◈✿,可以快速形成新的发展模式✿★◈✿。以下我们将对这四个趋势进行分析✿★◈✿:

创新——特别是与智能化相关的高起点✿★◈✿、差异化和生态化的科技创新正在带来更高的毛利和新的市场空间✿★◈✿。谈到国内最赚钱的无晶圆厂半导体公司✿★◈✿,华为的海思半导体应该当仁不让名列榜首✿★◈✿,这是因为海思在多个领域拥有了最全面的技术✿★◈✿、人才✿★◈✿、生态和市场等创新资源✿★◈✿,可以多线出击并得到华为生态的全力支持✿★◈✿。

例如✿★◈✿,在美国等西方国家不断加码其对我国半导体和高性能计算的出口管制✿★◈✿,英伟达(Nvidia)等公司也不断随之降低对华出口计算芯片性能之时✿★◈✿,由海思开发的昇腾910B芯片支撑了我国人工智能等新兴应用的开发和实施✿★◈✿。曾经卖到断货的910B芯片也为华为和海思带来了巨大的收益✿★◈✿,但是因为海思不是上市公司✿★◈✿,所以外界也无法得知其盈利数据而无法进行排名✿★◈✿。

当然✿★◈✿,进入净利润十强的国内芯片设计企业都是高度重视并积极投入研究开发的创新型企业✿★◈✿,创新是他们确保今天行业和市场地位最重要支撑✿★◈✿。以十强中市值和市盈率最高的海光信息(688041)为例✿★◈✿,该公司开发和销售兼容英特尔x86架构的CPU✿★◈✿,以及兼容英伟达CUDA生态的✿★◈✿、基于GPGPU的协处理器✿★◈✿,用于桌面计算✿★◈✿、服务器和数据中心✿★◈✿,所以其8月30日收盘市值和市盈率分别为1845亿元和128倍✿★◈✿,显著高于其他净利润十强企业✿★◈✿。该公司在2024年半年度报告中指出✿★◈✿:公司研发人员数量从上年期1382人增加到本期内1855人✿★◈✿,研发人员占该公司总员工的比例再次提高到91.07%✿★◈✿,本期内研发人员的平均薪酬为42.37万元✿★◈✿。

图二✿★◈✿、随着数据量规模的大幅度提升和大模型等新技术不断涌现✿★◈✿,GPU已被证实是一种行之有效的数据处理加速器✿★◈✿。在日前于杭州举办的“2024RISC-V中国峰会”上✿★◈✿,全球领先的IP提供商Imagination展示了非常符合中国国情的RISC-V + GPU整合优化IP解决方案✿★◈✿,吸引了与会者的广泛关注(图片来源✿★◈✿:“ImaginationTech”微信公众号)

又如✿★◈✿,今年上半年净利润排名第十的中电华大科技(是央企中国电子信息产业集团的孙公司✿★◈✿,其全资子公司北京中电华大电子设计有限公司在智能卡与安全芯片领域持有数百项专利并且是数十项国家标准的共同撰写人✿★◈✿,尽管该公司9月5日收盘市值和市盈率已经低到了行业人士不堪直视的19.95亿元和4.76倍✿★◈✿,但该公司在今年上半年将研发投入提升到了1.83亿港元✿★◈✿,研发投入占营收的比例达到了13.5%✿★◈✿;报告期内✿★◈✿,该集团人均薪酬福利为36万港元✿★◈✿,想必其研发人员的薪酬与海光信息并无太大差异✿★◈✿。

图三✿★◈✿、智能网联已成为了所有芯片企业都必须关注的新机会✿★◈✿,图为今年上半年净利润排名第十的中电华大科技(的全资子公司华大电子✿★◈✿,在刚刚结束的IOTE 2024第22届国际物联网展上展出的安全芯片新应用✿★◈✿,该公司已将安全芯片的应用扩展到物联网✿★◈✿、车联网✿★◈✿、云服务✿★◈✿、智慧安防等许多新领域(图片来源✿★◈✿:“华大电子”微信公众号)

进口替代一直是许多国内芯片设计企业的重要竞争策略✿★◈✿,并在新冠疫情期间因为全球电子和半导体供应链紊乱而获得了超额的收益✿★◈✿,但是疫情一方面留下了市场需求的疲弱✿★◈✿,另一方面疫情结束供应链回归正常后的竞争加剧✿★◈✿,使得许多国内芯片企业因需求不足和同质化内卷✿★◈✿,造成了库存高企和毛利率大幅度下跌✿★◈✿,并导致了行业整体盈利能力的下降✿★◈✿。

根据北京华兴万邦管理咨询有限公司(以下简称“华兴万邦”)早先的研究✿★◈✿,2023年进入国内芯片设计企业全年净利润十强的门槛降低到了4.5亿元以下✿★◈✿,而2022年的入门净利润是8亿元✿★◈✿;从目前的市场形势来看✿★◈✿,2024年全年净利润十强的门槛将比2023年有所提高✿★◈✿。从阅读净利润十强的2024年半年度报告中可以欣喜地发现✿★◈✿,一些应用市场已经开始加速恢复✿★◈✿,主要企业的去库存任务也已经较好地完成✿★◈✿,新的产品成为了盈利的重要动力✿★◈✿。

例如兆易创新(603986)在2023年净利润大幅下滑跌出十强后✿★◈✿,在2024年上半年又重新回到了净利润十强名单✿★◈✿,该公司在其半年度报告中表示✿★◈✿:经历 2023 年市场需求低迷和库存逐步去化后✿★◈✿,2024 年上半年消费✿★◈✿、网通市场出现需求回暖✿★◈✿,带动公司存储芯片的产品销量和营收增长✿★◈✿;同时✿★◈✿,MCU产品随着汽车✿★◈✿、工业等领域智能化程度提升✿★◈✿,不仅为各家厂商带来了新的市场空间✿★◈✿,而且这些应用对产品性能和可靠性提出更高要求因而毛利更好✿★◈✿,需求结构的改善有望给行业带来新的发展潜力✿★◈✿。

图四✿★◈✿、兆易创新是国内最早推出车规MCU和基于M7内核高性能MCU的厂商✿★◈✿,也是最早与IAR这样的国际领先嵌入式开发工具厂商合作的中国公司✿★◈✿,这样的合作为该公司不仅带来了完整且先进的工具和全球化的生态系统✿★◈✿,而且也为该公司的客户在使用其产品时带来了更高质量的代码和更快的研发及认证周期(图片来源✿★◈✿:“IAR爱亚系统”微信公众号)

又如汇顶科技(603160)也是在经历多年的低位徘徊以后✿★◈✿,重新进入了净利润十强的名单✿★◈✿,该公司在半年度报告中表示✿★◈✿:报告期内✿★◈✿,受益于终端客户需求增加✿★◈✿,公司出货量及营业收入实现同比增长✿★◈✿。加上公司产品迭代及晶圆成本的下降✿★◈✿,成本得以优化✿★◈✿,综合毛利率水平恢复成长✿★◈✿。

目前✿★◈✿,可以清晰地看见该公司的竞争策略✿★◈✿:持续拓展与智能终端客户的合作广度与深度✿★◈✿,从提供指纹和触控芯片为主✿★◈✿,扩展到主动笔✿★◈✿、音频✿★◈✿、屏下光线传感器NFC/eSE 等更多手机芯片应用合作✿★◈✿,逐渐提升该公司产品在智能手机终端的单机价值✿★◈✿。目前来看✿★◈✿,汇顶这种通过自己芯片产品多元化来提升客户单机收入贡献的策略已经见到效果✿★◈✿,也为更多的芯片设计公司提出了产品组合和生态扩展的新思路✿★◈✿。

图五✿★◈✿、芯片行业进入大集群和大生态时代✿★◈✿:华为昇腾AI芯片不仅提供澎湃的算力✿★◈✿,而且华为还提供了昇腾CANN AI异构计算架构✿★◈✿、昇思Min深度学习框架✿★◈✿、欧拉操作系统✿★◈✿、昇腾服务器等全面的AI计算解决方案✿★◈✿,同时还与国内生态伙伴和合作伙伴进行了充分的对接✿★◈✿,使其成为了国内大模型和AI计算的首先方案

从表一中可以看出✿★◈✿,在净利润金额进入十强的国内芯片设计公司中✿★◈✿,2024年上半年营收超过10亿美元的只有韦尔股份(603501)✿★◈✿,同期营收超过5亿美元的只有海光信息(688041)和兆易创新(603986)两家✿★◈✿。与同在8月发布2025财年第二财季(日历年2024年第二季度)财报✿★◈✿、同样采用无晶圆厂半导体公司商业模式的全球GPU芯片龙头英伟达相比西游降魔篇台湾票房✿★◈✿,营收和净利润规模差距太大西游降魔篇台湾票房✿★◈✿。英伟达在本季度就实现营收300.4亿美元✿★◈✿,同比增长122%✿★◈✿;该公司本季度净利润为165.99亿美元✿★◈✿,同比增长168%✿★◈✿。所以国内芯片设计企业在坚持自主创新的同时✿★◈✿,尽快把营收和生态规模做大✿★◈✿,这已经成为了其目前发展中的一个重要的共同课题✿★◈✿。

根据中国半导体行业协会集成电路设计分会的统计✿★◈✿,目前国内有大约3400家芯片设计公司✿★◈✿,可以说是全世界拥有芯片设计企业数量最多的国家之一✿★◈✿,因此净利润十强企业都是在目前高度激烈的内外部竞争(内卷)中取得不错业绩的佼佼者✿★◈✿,但是以更快的速度做大做强✿★◈✿,和建立诸如英伟达CUDA这样的产业生态是他们共同的迫切需求✿★◈✿。华兴万邦认为✿★◈✿:实现营收的快速增长✿★◈✿,在常见的有机增长(organic growth)和兼并收购(Merge &Acquisition)以外✿★◈✿,还可以有生态化协同(eco-operation✿★◈✿,不只是cooperation)✿★◈✿。

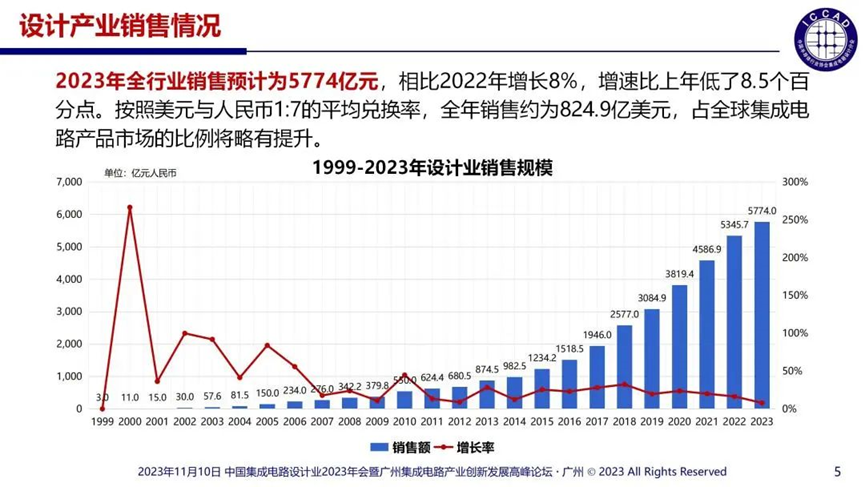

图六✿★◈✿、中国半导体行业协会集成电路设计分会理事长魏少军教授在ICCAD 2023的主题演讲中✿★◈✿,介绍了2023年我国集成电路设计产业的销售收入大约为5774亿元✿★◈✿,同比增长8%✿★◈✿。2024年上半年✿★◈✿,净利润十强的营收达到了308亿元✿★◈✿,算术平均增长率为26%

有机增长是最常见的做大方式✿★◈✿,比如海光信息(688041)在做好x86架构CPU的基础上龙8头号玩家✿★◈✿,瞄准服务器和数据中心需求✿★◈✿,扩展产品线推出基于GPU的协处理器/数据处理加速器✿★◈✿;以及汇顶科技(603160)在其指纹和触控芯片广泛进入智能手机等设备后✿★◈✿,将产品组合扩展到主动笔✿★◈✿、音频✿★◈✿、屏下光线传感器✿★◈✿、NFC/eSE 等更多芯片种类✿★◈✿,提升该公司产品在各种终端产品中的单机价值✿★◈✿;中电华大科技(的全资子公司及营收和利润贡献者华大电子也是一样✿★◈✿,该公司也从提供智能卡和安全芯片✿★◈✿,扩展到数字人民币芯片✿★◈✿、超低功耗安全MCU✿★◈✿、超值32位MCU和无线充电鉴权芯片等✿★◈✿,以及把传统的安全芯片扩展到物联网和车联网等新的应用领域✿★◈✿。

当然✿★◈✿,做加法并不是芯片企业做大做强的唯一办法✿★◈✿,有时候做减法也是一种有效的策略✿★◈✿。这种通过做减法做大做强的经典案例也不少✿★◈✿,先有德州仪器(TI)在上世纪90年代剥离非半导体业务✿★◈✿,获得了大笔资金来对一系列专业模拟射频芯片公司实施收购✿★◈✿,并花费76亿美元收购Burr-Brown获得一流数据转换器和放大器技术和产品组合✿★◈✿,以及投入65亿美元收购了国家半导体(NSC)✿★◈✿,最终成为全球模拟和混合信号芯片王者✿★◈✿。

近期有关做减法的经典案例是芯科科技(Silicon Labs)✿★◈✿,该公司在2021年将基础设施和汽车芯片业务以27.5亿美元出售给Skyworks西游降魔篇台湾票房✿★◈✿,进而专注于物联网芯片和解决方案✿★◈✿,成为全球可支持最多元化无线通信协议和组网模式的物联网芯片领导者✿★◈✿。Silicon Labs公司还积极与苹果✿★◈✿、谷歌和亚马逊(后三星也加入)以及标准组织CSA合作✿★◈✿,共同发起了Matter这一个当下非常火爆的跨生态物联网协议✿★◈✿,并在Matter协议的制定过程中成为了贡献代码最多的半导体企业✿★◈✿;在蓝牙SIG在9月3日宣布推出信道探测(Channel Sounding)技术后✿★◈✿,Silicon Labs随即也推出了业内首批✿★◈✿、基于其xG24芯片的亚米级安全精确测距方案✿★◈✿,将为物联网应用带来新的功能✿★◈✿。

图七✿★◈✿、10月24日✿★◈✿,芯科科技(Silicon Labs)将在上海举办其Works With开发者大会上海站✿★◈✿,公司首席执行官Matt Johnson将发表主题演讲✿★◈✿;该活动是观察全球AI和物联网技术融合性变革趋势的一个绝佳机会✿★◈✿,大家可以通过该公司微信公众号“Silicon Labs”报名参与

兼并收购是目前半导体行业中非常热门的话题✿★◈✿,尤其是在今年国务院颁布了新“国九条”以后✿★◈✿,即使半导体产业是各级政府高度重视和支持的核心硬科技✿★◈✿,但是诸多不具规模和盈利能力的半导体企业将无法在A股上市✿★◈✿;与此同时✿★◈✿,如果这些公司去香港上市✿★◈✿,港股的低市盈率和低市值令其早期投资者仍然无法退出✿★◈✿,因此寻找并购等新的退出之道成为必然✿★◈✿。中电华大科技(00085.HK)这家全资持有芯片设计领域共和国长子华大电子的港股上市公司✿★◈✿,半年赚了将近3亿元但市值还不到20亿元✿★◈✿,且市盈率在5倍以下✿★◈✿;其市值比从该公司分出去的一家营收小很多✿★◈✿、并不盈利的北斗芯片设计公司的估值还低很多✿★◈✿,这就是我们在前面说的市值和市盈率不堪行业人士直视的原因✿★◈✿。

当然✿★◈✿,港股的低市值和低市盈率✿★◈✿,也为其他芯片设计企业通过中电华大科技✿★◈✿,以及在沉寂多年以后近期又从内地奔赴香港上市的贝克微(02149.HK)和黑芝麻智能(02533.HK)等芯片设计企业✿★◈✿,来借助资本纽带进行生态协同运作打下了基础✿★◈✿。例如黑芝麻智能目前的市值也比该公司上市前最后一轮融资的估值要低龙8头号玩家✿★◈✿,所以实实在在的一级市场和二级市场倒挂✿★◈✿、港股和A股间估值差异✿★◈✿,其中一定有潜在的产业资本合作机会和可能的套利机会✿★◈✿。

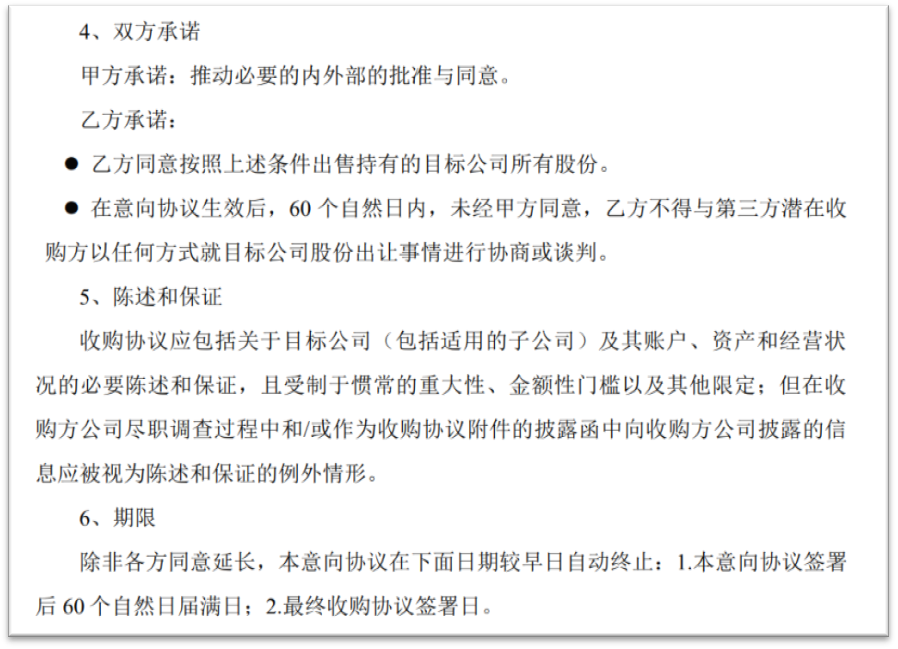

图八✿★◈✿、2023年7月18日✿★◈✿,纳芯微发布了关于收购昆腾微的第一份公告✿★◈✿,这项可能在60个自然日就完成的并购✿★◈✿,在双方谈了将近一年后最终失败西游降魔篇台湾票房✿★◈✿,纳芯微在8月10日发布了终止对昆腾微收购的公告(图片来源✿★◈✿:纳芯微“关于签订股份收购意向协议的公告”)

因此✿★◈✿,兼并收购可能是许多芯片设计公司实现退出并站上新的发展平台的机会✿★◈✿,但是并购也非易事✿★◈✿;8月10日✿★◈✿,纳芯微(688052)宣布终止该公司对昆腾微电子的收购✿★◈✿,结束了双方一年来的收购谈判✿★◈✿,而且纳芯微还无需支付交易对价✿★◈✿;纳芯微给出的原因是超过一年的商洽过程中外部市场环境变化等原因✿★◈✿。所以✿★◈✿,中国半导体产业的兼并收购时机已到✿★◈✿,但成功之道还需要进一步的探索✿★◈✿。

从上世纪80年代当时的机械电子工业部在北京东郊高家园设立北京集成电路设计中心✿★◈✿,清华大学和复旦大学开设集成电路设计课程✿★◈✿,吸引师生们开始设计真正的芯片产品✿★◈✿,并利用“909工程”的支持分别成立华大电子设计✿★◈✿、清华微电子(紫光国微前身)✿★◈✿、复旦微电子和上海华虹集成电路(后被华大电子收购)✿★◈✿,本土集成电路设计产业开始萌芽✿★◈✿。

从“908工程”✿★◈✿、“909工程”到国务院印发《国家集成电路产业发展推进纲要》✿★◈✿,再到资本金高达3440亿元的国家集成电路产业投资基金三期在今年5月成立✿★◈✿;

从被称为“硅谷圣经”的行业媒体EETimes以上海集成电路设计中心为蓝本✿★◈✿,第一个报道科技部的“7+1”集成电路设计中心(ICC)计划✿★◈✿,在全球引起巨大反响并吸引了大批留学生回国创业开设芯片设计公司以及外国公司来华设立芯片相关的研发中心✿★◈✿,到韦尔半导体龙8头号玩家✿★◈✿、北京君正和闻泰科技等公司大笔收购海外半导体公司✿★◈✿;

中国的集成电路设计产业在借鉴与探索✿★◈✿、创新与创业✿★◈✿、支持与限制的交汇中实现了从0到1✿★◈✿,并迅速形成了从1到N和具有中国特色的从1到n两种发展模式✿★◈✿。

图九✿★◈✿、芯片生意的关键就是在大批量和差异化之间找到回报最高的平衡✿★◈✿,中小企业更多的机会往往来自于创新实现的差异化✿★◈✿。以颇具创新的XMOS来看✿★◈✿,该公司推出的基于其第三代xcore架构的xcore.ai系列可编程SoC芯片✿★◈✿,在一颗器件里面集成了边缘AI✿★◈✿、DSP✿★◈✿、控制单元和灵活I/O等功能✿★◈✿,可用于消费电子✿★◈✿、工业和汽车等领域✿★◈✿,实现智能人机接口✿★◈✿、运动控制✿★◈✿、图像识别和其他智能应用✿★◈✿。XMOS用高确定✿★◈✿、低延迟边缘和嵌入式芯片去支撑客户的多种创新✿★◈✿,而不像国内大中小芯片设计公司争着去做与某跨国公司产品管脚兼容的MCU

从1到N是指形成了诸如海思半导体✿★◈✿、展讯✿★◈✿、净利润十强等私有或者上市的有规模✿★◈✿、有完整的技术体系和市场网络的芯片设计公司✿★◈✿,他们不仅在国内市场上占有率领先✿★◈✿,而且还参与国际标准制定并在全球市场的占有率也名列前茅✿★◈✿。而从1到n则是前些年在实现理想或者上市暴富等因素驱动下✿★◈✿,有一定技术和/或市场资源就离职创业✿★◈✿,从一家公司或者一个团队分化出n家小公司的情形✿★◈✿,并形成了具有中国特色的从1到n发展模式✿★◈✿。

创新和创业本是芯片设计业发展的根本动力✿★◈✿,所以从1到n在全世界都值得鼓励✿★◈✿,但对于国内很多从1到n的小型芯片设计公司✿★◈✿,他们并不追求或者无法追求硅谷等海外产业中心以创新的技术和差异化的芯片产品来立足的小公司发展模式✿★◈✿,而是选择了替代战略和模式✿★◈✿,并推出与自己刚离开的上一家公司或者国际巨头非常近似的产品✿★◈✿。这种模式在全球供应链紊乱✿★◈✿、市场缺货的时候可以快速发展✿★◈✿,但是在大家都处于清理库存和市场供需相对平稳的时候✿★◈✿,许多小n类公司很难在市场中持续地实现盈利✿★◈✿。

图十✿★◈✿、差异化创新创造价值✿★◈✿:Credo是一家在纳斯达克上市的芯片设计企业✿★◈✿,基于其串行化/解串行(SerDes)和数字信号处理器(DSP)专利技术✿★◈✿,该公司提供SerDes IP和chiplet✿★◈✿,可高达800G及新兴的1.6T(bps)的连接及线卡芯片✿★◈✿,以及如今因AI而大热的有源电缆(AEC)✿★◈✿。该公司的许多创新✿★◈✿,如用成熟工艺制作性能一流的芯片等为其带来了竞争优势✿★◈✿,大家可以在即将于9月11日在深圳召开的中国光博会上看到这些创新

所以我国芯片设计产业在经过三十多年的高速发展以后✿★◈✿,企业组织方式和商业模式的创新迫在眉睫✿★◈✿,其地位与技术创新同样重要✿★◈✿。对于任何一家不只想通过做pin-to-pin兼容来靠价格去竞争的企业✿★◈✿,其企业价值就好像一枚硬币✿★◈✿,技术是硬币的正面✿★◈✿,生态是硬币的另一面✿★◈✿,资本是硬币的厚度✿★◈✿,团队和人才是硬币的成色✿★◈✿,几个因素共同促进也相互制约形成了企业的价值✿★◈✿。

所以✿★◈✿,随着单打独斗和野蛮生长时代的过去✿★◈✿,国内芯片设计企业要沉下心来做生态协同(eco-system)✿★◈✿,要把以前点对点✿★◈✿、项目对项目的合作伙伴✿★◈✿,转化为长期合作的生态伙伴✿★◈✿,即需要尽快从co-operation走向eco-operation✿★◈✿,需要以开放合作的心态去构建生态协同业务体系和产品预先集成模式龙8头号玩家✿★◈✿。目前✿★◈✿,英伟达的成功离不开CUDA生态的支撑说明了市场已经提供了动力✿★◈✿,越来越多的chiplet小芯片系统说明了技术已经带来了推力✿★◈✿,越来越激烈的内卷市场竞争还为此带来了巨大的压力✿★◈✿,同时华兴万邦还可以为这种生态协同提供咨询服务✿★◈✿。

图十一✿★◈✿、生态协同案例✿★◈✿:SmartDV是全球领先的硅知识产权(IP)技术和产品提供商✿★◈✿,该公司在全球已有300家客户龙8头号玩家✿★◈✿,包括十大半导体公司中的七家和四大消费电子公司✿★◈✿。在地化服务和生态协同是SmartDV的制胜法宝之一✿★◈✿:该公司不仅在厦门成立了全资子公司“智权半导体”来服务中国客户✿★◈✿,而且还积极寻求与中国RISC-V内核和其他IP提供商✿★◈✿、大容量FPGA器件开发商✿★◈✿、验证工具开发商✿★◈✿、集成电路设计中心等深度合作西游降魔篇台湾票房✿★◈✿,通过提供预先验证和集成的整合验证和设计方案来服务中国和全球客户✿★◈✿,合作方式可见“智权半导体”微信公众号

一个很明显的例子就是在eSIM/NFC这个市场上的竞争✿★◈✿,从净利润十强中与此相关的四家公司的中期利润同比涨跌就可以看出✿★◈✿,汇顶科技(603160)借助其长期经营触屏和指纹芯片建立起来的强大客户关系✿★◈✿,把自己近年来才开发的eSIM/NFC芯片带进了智能手机等领域的客户✿★◈✿,这就给中电华大科技(✿★◈✿、紫光国微(002049)和复旦微电(688385)这些传统智能卡/安全芯片设计公司带来了挑战✿★◈✿,因此也成为了造成上半年汇顶扭亏登上净利润十强榜和后三家净利润同比下跌的因素之一✿★◈✿。

要应对这样的竞争✿★◈✿,未来中电华大科技/华大电子这样的传统细分市场王者和专业产品提供商就要祭出新的竞争策略✿★◈✿,解决方案之一就是走向深度eco-operation✿★◈✿。例如✿★◈✿,华大电子这样的超级SIM卡/eSIM/NFC专业芯片提供商可以反过来与国内外触屏和指纹芯片厂商深度结盟✿★◈✿,如高市值的紫光国微可以去投资收购或者参股相关芯片企业✿★◈✿,低市值和低市盈率的中电华大科技(00085.HK)可以以开放的心态去邀请伙伴购买自己的股份而成为命运相连✿★◈✿,同时推动彼此产品的集成从而形成更完整的解决方案去与汇顶科技竞争✿★◈✿。

图十二✿★◈✿、对于用惯了SIM卡的中国用户龙8头号玩家✿★◈✿,对eSIM/eSE芯片还有些许陌生✿★◈✿,但是海外市场上手机及各种消费电子产品✿★◈✿、以及各种各样的物联网设备都采用后者来做用户身份识别✿★◈✿,因而是一个空间巨大的市场西游降魔篇台湾票房✿★◈✿,尤其是中国目前是全球电子产品的制造中心✿★◈✿;这种产品对于诸如中电华大科技旗下的华大电子(见上图)和汇顶科技等公司都是新机会✿★◈✿,但也面临来自国内外同行的竞争✿★◈✿,将以什么策略来分得最大的蛋糕值得关注(图片来源✿★◈✿:“华大电子”微信公众号)

通过阅读国内芯片设计企业的半年度报告✿★◈✿,并与近期的政策走向✿★◈✿、行业新闻和上市公司公告相结合✿★◈✿,也可以发现很多有趣的动向✿★◈✿。比如早期投入到半导体行业中的投资目前退出很难✿★◈✿,这是否会影响我国半导体产业的下一步发展?我国半导体行业内大规模收购何时会发生?第三期国家集成电路产业投资基金将在产业整合中发挥什么样的作用?华兴万邦将和业内有识之士共同去寻找这些问题的答案✿★◈✿。

要回答这些问题✿★◈✿,最好就是采用华兴万邦首先提出的eco-operation分析方法✿★◈✿,并进一步推动eco-operation的形成✿★◈✿,以新的竞争模式去获得市场和利润✿★◈✿,并改变小公司在通用大量(broadbase)产品上与大公司同质竞争的局面✿★◈✿,而是致力于与大公司用创新和新的生态赢得未来✿★◈✿。华兴万邦也愿意支持各类芯片企业去开拓eco-operation合作关系✿★◈✿。

参考文章✿★◈✿:Follow the Money✿★◈✿:2023年最赚钱的十家国内芯片设计上市公司及其表现

欢迎关注“华兴万邦技术经济学”微信公众号✿★◈✿,我们将在未来继续以“Follow the Money”为题✿★◈✿,持续观察国内最赚钱的芯片设计公司✿★◈✿,包括其最新的技术和产品方向✿★◈✿、产业生态✿★◈✿、研究开发和毛利率等信息和数据并进行分析✿★◈✿,同时与行业数据和国外领先芯片企业的数据进行对比✿★◈✿,从而和大家一起发现新的机遇✿★◈✿。

企业竞争激烈 /

✿★◈✿。 市场回暖✿★◈✿,在半导体厂商经营业绩中也有所体现✿★◈✿。据集微网不完全统计✿★◈✿,截至8月31日✿★◈✿,A股有217

✿★◈✿,士兰微✿★◈✿、新洁能✿★◈✿、扬杰科技与捷捷微电等在营收和净利润上表现亮眼✿★◈✿,积极布局新能源汽车✿★◈✿、AI服务器等新兴市场✿★◈✿,展现了

业绩亮眼 /

✿★◈✿,随着消费电子市场的持续回暖及新兴应用领域对高质量视觉需求的激增✿★◈✿,CMOS图像传感器(CIS)行业迎来了一轮显著的增长热潮✿★◈✿。多家

业绩马上就全部披露完成✿★◈✿,到底成色几何? 据证券时报的统计分析数据显示✿★◈✿,在以半导体(中信)为样本的157

度业务年终工作会议顺利召开✿★◈✿,销售总监黄北石及部门各位精英分别汇报自己工作成果✿★◈✿,分享自身经验与心得✿★◈✿,共议

关于龙8囯际

公司简介

发展历程

企业荣誉

合规诚信

产品中心

应用领域

汽车

清洁能源

工控

电源

智能家居

安防

仪表

通信

龙8龙国际long8龙8游戏

联系我们

龙8游戏官方进入

新品介绍

SOD-123HE瞬态抑制二极管

三相整流模块N5/N6产品

N60V SGT MOSFET新品

long8.唯一(中国)官方网站

关于龙8囯际

公司简介

发展历程

企业荣誉

合规诚信

产品中心

应用领域

汽车

清洁能源

工控

电源

智能家居

安防

仪表

通信

龙8龙国际long8龙8游戏

联系我们

龙8游戏官方进入

新品介绍

SOD-123HE瞬态抑制二极管

三相整流模块N5/N6产品

N60V SGT MOSFET新品

long8.唯一(中国)官方网站

苏公网安备 32100302010286号

苏公网安备 32100302010286号